Wiadomości - 23 stycznia 2024

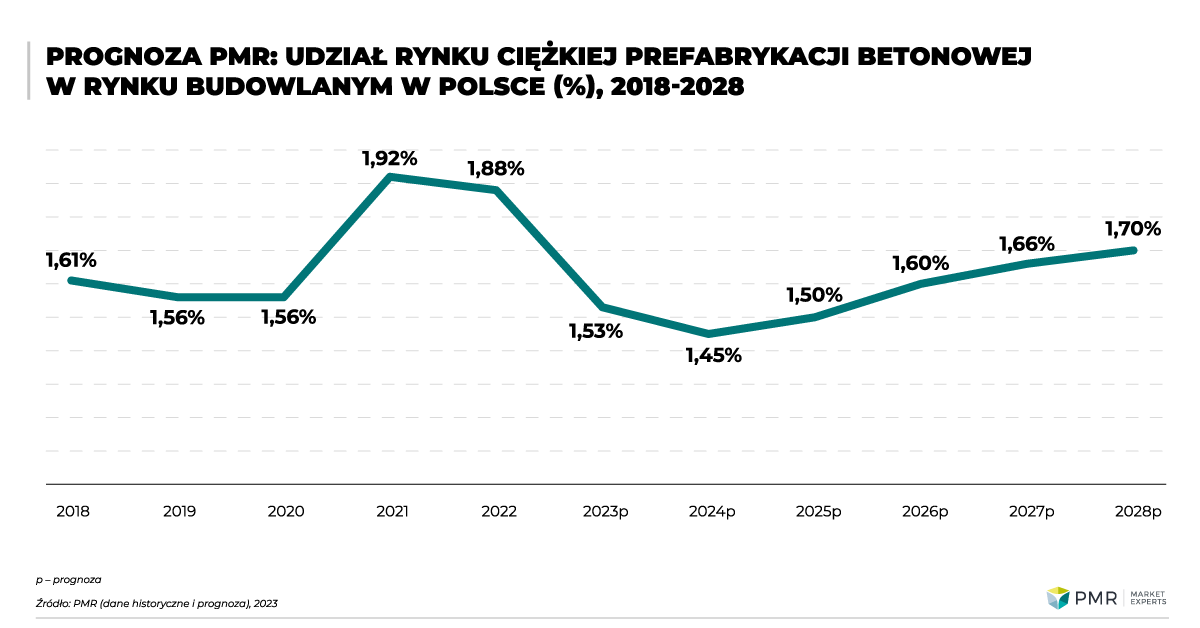

Wstrzymanie nowych inwestycji mieszkaniowych przełożyło się na głęboki spadek rynku prefabrykacji betonowej

Udostępnij:

Kompleksową analizę polskiego rynku prefabrykacji betonowej znajdą Państwo w raporcie PMR:

Potrzebujesz więcej danych?

W PMR doradzamy i wspieramy działania Twojej firmy

Szymon Jungiewicz

Construction Business Unit Director