Retail

Handel detaliczny produktami marek własnych w Polsce

Analiza rynku i prognozy rozwoju na lata 2021-2026

Dział prognoz i modelowania ekonometrycznego PMR przygotował najnowsze prognozy dla polskiej gospodarki. Dotyczą one takich obszarów jak: ogólne perspektywy makroekonomiczne, inflacja, inwestycje, rynek pracy, sytuacja materialna ludności oraz demografia.

Po znaczącym spowolnieniu wzrostu realnego PKB w 2023 r. do 0,2% r/r, w 2024 r. polska gospodarka znacząco przyspieszy, osiągając wzrost na poziomie ok. 3% r/r. 134,6. Oznacza to jednak, że będzie nadal rosła w tempie nieco poniżej swojego potencjału. Szybszy wzrost nastąpi dopiero od 2025 r., ale nie powinien znacznie przekroczyć 4% r/r. z

Przyspieszenie wzrostu w 2024 r. będzie związane przede wszystkim z odbiciem konsumpcji, do czego przyczyni się niższa inflacja i wyraźny realny wzrost dochodów do dyspozycji konsumentów. Dynamika inwestycji w 2024 r. będzie natomiast ograniczona, ze względu na rok przejściowy pomiędzy perspektywami budżetowymi UE oraz ze względu na oczekiwane niższe nakłady inwestycyjne samorządów związane z cyklem wyborczym. Silniejszy wzrost hamowany będzie także przez niekorzystną sytuację gospodarczą w Niemczech, wpływającą na ograniczone perspektywy dla polskiego przemysłu i eksportu.

Od 2025 r. przyspieszą jednak także inwestycje, wsparte środkami z KPO, a polska gospodarka będzie rozwijać się w tempie równym lub nawet wyższym od jej potencjału.

Prognoza PMR: PKB per capita oraz realna dynamika PKB w Polsce, 2016-2029

W pierwszym kwartale 2024 r. inflacja kontynuowała proces obniżania, dochodząc do 2% w marcu. W wyniku tego średni wynik inflacji w I połowie 2024 r. wyniesie poniżej 3%. Sprzyjają temu w dalszym ciągu efekty bazy, deflacja w przemyśle, deflacyjne tendencje w Chinach, umocniony względem euro i dolara złoty oraz sytuacja gospodarcza w Niemczech i strefie euro. Od kwietnia 2024 r. (2,4%) inflacja ponownie nieco wzrośnie i ustabilizuje się w przedziale 3-5%. Dalsze (w 2025 r. i później) sprawne obniżanie się inflacji będzie utrudnione przez nadal wysoką presję płacową. Trwały powrót do celu inflacyjnego (2,5% +/- 1 p.p.) będzie miał miejsce dopiero w 2026 r.

Wokół inflacji w Polsce nadal istnieje wiele zagrożeń, które mogą spowodować jej ponowny, wyraźny wzrost oraz jeszcze bardziej wydłużyć proces jej obniżania się. Wśród nich są m.in. dalsze trwanie wojny w Ukrainie, decyzje RPP dotyczące wysokości stóp procentowych, realizacja proinflacyjnych obietnic wyborczych, ceny surowców energetycznych i rolnych, osłabienie polskiej waluty oraz silna presja płacowa na rynku pracy.

Prognoza PMR: Inflacja CPI (%, r/r), 2016-2029

Prognozujemy stagnację w nakładach inwestycyjnych w 2024 r., i ponowny silny wzrost od 2025 r. W 2024 r. negatywnie na wynik inwestycji oddziaływać będzie fakt, iż jest to okres przejściowy pomiędzy unijnymi perspektywami budżetowymi, co nie zostanie zrekompensowane nawet poprzez uruchomienie KPO. Niekorzystnie wpłynie też cykl wyborczy – największe inwestycje samorządów przypadły na 2023 r. i przełom 2023/2024 roku. 4,9%.

Od 2025 r. inwestycje będą rozwijać się stabilnie i zwiększać swój udział w PKB – wynika to z dużych potrzeb inwestycyjnych (energetyka), dostępności finansowania (środki unijne, niższe niż obecnie stopy procentowe), stabilnie rosnącego popytu wewnętrznego oraz solidnego napływu bezpośrednich inwestycji zagranicznych.

Z drugiej strony silne wzrosty inwestycji od 2025 r. w środowisku wysokiej presji płacowej i niskiej dostępności pracowników mogą rodzić ryzyko ponownego wzrostu cen m.in. usług i materiałów budowlanych, a w konsekwencji również w innych sektorach gospodarki.

Prognoza PMR: Dynamika inwestycji w ujęciu realnym w Polsce (%, r/r), 2016-2029

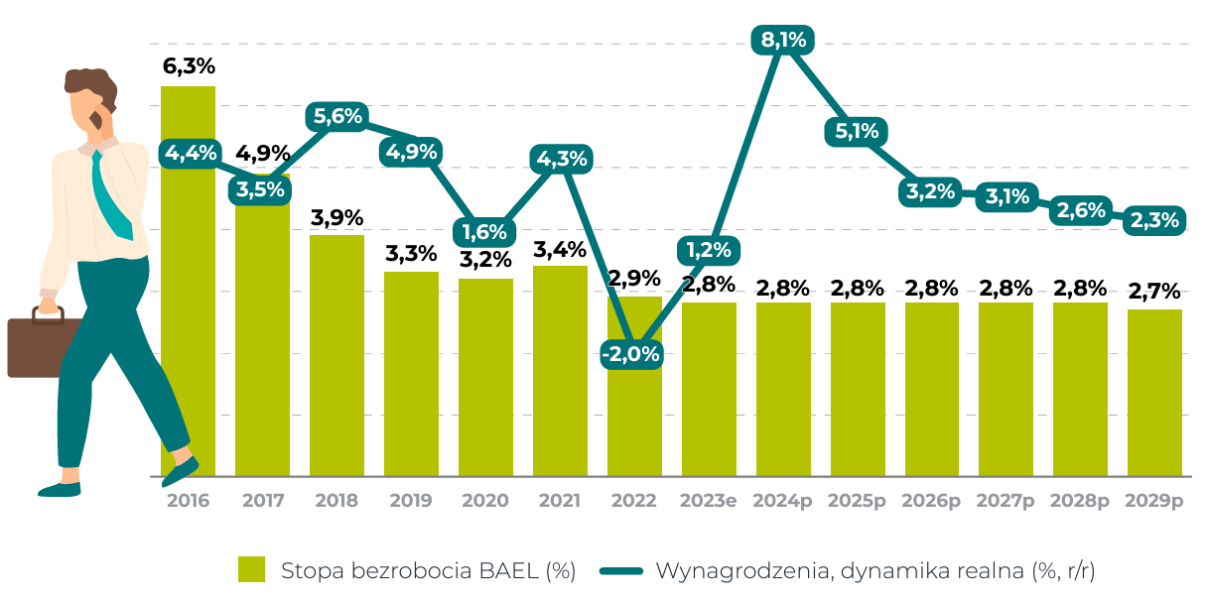

Rynek pracy pozostaje w bardzo dobrej kondycji z punktu widzenia pracownika. Stopa bezrobocia, pomimo licznych ryzyk, pozostaje na bardzo niskim poziomie i jest obecnie jedną z najniższych w UE.

Prognozujemy, że w 2024 r. wynagrodzenia wzrosną silnie w ujęciu realnym, aż o ok. 8% r/r. Będzie to związane z obniżeniem się inflacji oraz wzrostem płacy minimalnej, podwyżkami dla sfery budżetowej i nauczycieli oraz umiarkowanym wzrostem wydajności pracy. W kolejnych latach wzrost wynagrodzeń wynikać będzie głównie z nadal niskiej stopy bezrobocia.

Stopa bezrobocia natomiast, pozostanie na niskim, stabilnym poziomie w latach 2024-2029. Wynikać to będzie z silnej aktywności gospodarczej oraz niekorzystnych zmian demograficznych. Wpłynie to korzystnie na dochody i nastroje konsumentów, lecz z punktu widzenia pracodawców i producentów wpływ będzie niekorzystny – presja płacowa nadal będzie silna.

Potencjalny dalszy, silny i niesłabnący nominalny wzrost wynagrodzeń, bez towarzyszącego temu wzrostu wydajności pracy, stawowi istotny czynnik ryzyka dla polskiej gospodarki w średnim okresie

Prognoza PMR: Średnioroczna stopa bezrobocia BAEL oraz realna dynamika przeciętnego miesięcznego wynagrodzenia brutto w Polsce, 2016-2029

Prognozujemy, że dochód rozporządzalny Polaków będzie rósł. W 2024 r. o około 7,5% a następnie w tempie około 3-4% r/r, co będzie pozytywnie działać na wydatki konsumpcyjne. Istotny wpływ na ten fakt będzie miało podwyższenie świadczenia 500+ do 800zł, wprowadzenie na stałe 14. emerytury, wprowadzenie tzw. „babciowego” (program „Aktywny Rodzic”) czy potencjalna realizacja innych obietnic wyborczych. Przede wszystkim jednakże, silny wzrost dochodu rozporządzalnego i konsumpcji będzie efektem sytuacji na rynku pracy oraz obniżających się inflacji i stóp procentowych.

Czynnik ryzyka dla realizacji prognoz stanowią ewentualne kolejne ruchy migracyjne. Potencjalny dodatkowy napływ uchodźców z Ukrainy do Polski (w związku np. z intensyfikacją działań wojennych) wiązałby się z silniejszym wzrostem prywatnej konsumpcji i wspierał silniejszy wzrost wartości rynku. Analogicznie, masowe powroty obywateli Ukrainy do ojczyzny, skutkowałyby gorszym wynikiem prywatnej konsumpcji oraz słabszym wzrostem rynku.

Prognoza PMR: Realna dynamika dochodu rozporządzalnego gospodarstw domowych w Polsce oraz konsumpcji prywatnej (%, r/r), 2016-2029

Liczba ludności rezydującej w Polsce wyraźnie się zmniejsza. Pomiędzy Narodowymi Spisami Powszechnymi w latach 2011 i 2021 obniżyła się o blisko 3% (ponad milion osób). Ponadto, niekorzystne są także zmiany zachodzące w strukturze demograficznej.

Prognozujemy, że w horyzoncie prognozy będą kontynuowane niekorzystne zmiany demograficzne. Liczba urodzeń nadal będzie oscylować wokół historycznych minimów. Liczba ludności rezydującej zmniejszy się do 2029 o 1,7% z 37 mln do 36,3 mln osób. Zmniejszy się odsetek osób w wieku produkcyjnym (od 18. roku życia do emerytury) a zwiększy odsetek osób w wieku poprodukcyjnym. W 2029 r. już ponad 25% ludności Polski będzie znajdowało się w wieku poprodukcyjnym, co oznacza wzrost w stosunku do 2022 r. o około 2 p.p.

Istotny czynnik ryzyka dla realizacji prognoz stanowi sytuacja związana z migracją uchodźców z (lub do) Ukrainy, co opisaliśmy na slajdzie dotyczącym sytuacji materialnej ludności.

Źródło: GUS (dane historyczne), opracowanie własne PMR (prognoza), 2024

p – prognoza

Retail

Analiza rynku i prognozy rozwoju na lata 2021-2026

INNE WPISY BLOGOWE:

Masz już konto, zaloguj się:

Nie masz jeszcze konta?

Zarejestruj się w serwisie PMR Market Expert, aby zyskać dostęp do rzetelnych analiz rynkowych, prognoz branżowych oraz ekskluzywnych raportów, które pomogą Ci podejmować trafne decyzje biznesowe i wyprzedzać konkurencję.

Zostaw nam swoje dane kontaktowe – zadzwonimy do Ciebie najpóźniej następnego dnia roboczego.

Zarejestruj się w serwisie PMR Market Experts, aby zyskać dostęp do rzetelnych analiz rynkowych, prognoz branżowych oraz ekskluzywnych raportów, które pomogą Ci podejmować trafne decyzje biznesowe i wyprzedzać konkurencję.

Zostaw nam swoje dane kontaktowe – zadzwonimy do Ciebie najpóźniej następnego dnia roboczego.

Utwórz konto: